Введение кассовой документации. Какой порядок оформления кассовых документов? Форматы фискальных документов

Все финансовые операции заверяются соответствующими документами. Документальное оформление кассовых операций является подтверждением всех выполняемых действий бухгалтера (кассира).

Ведение документооборота кассовых операций регламентировано действующим законодательством РФ.

Документальное оформление операций в кассе

Самой ответственной работой на предприятии являются учет денежных средств и правильное оформление кассовых документов.

Госкомитетом статистики РФ утверждены определенные документы, при помощи которых бухгалтер осуществляет первичный учет кассовых операций на предприятии. Кассовые документы организации оформляются главным бухгалтером, кассиром, иногда - директором (в случае отсутствия бухгалтера). К ним прилагаются все документы, подтверждающие основание для их оформления.

Оформляют документы:

- приходный кассовый ордер (сокр. ПКО) является первичным документом (ОКУД 0310001), который оформляется по приходу денег в кассу организации;

- расходный (сокр. РКО) - первичная форма любого кассового учета (ОКУД 0310002);

- оформление кассовой книги;

- платежная ведомость;

- расчетно-платежная ведомость;

- книга учета выданных (принятых) денежных средств.

Рассмотрим более подробно каждый из документов.

ПКО заполняется вручную или в автоматизированном режиме (программа 1С: Бухгалтерия). Данная программа намного упрощает ведение бухгалтерского учета на предприятии и дает уникальную возможность, заполнив лишь первичные формы учета, сформировать автоматически, без лишних усилий, всю отчетность (кассовую книгу, платежную ведомость и т. д.).

При поступлении денег кассир или бухгалтер должен проверить наличие подписи главного бухгалтера или руководителя. Потом сверить фактическую сумму наличности и указанную в документе. Пересчет должен производиться на виду у клиента.

Для корректного оформления ПКО нужно заполнить следующие реквизиты:

- регистрационный номер;

- название предприятия;

- дата;

- номер корреспондирующего счета (субсчета).

Приходный ордер оформляется в таких случаях:

- продажа товара;

- возврат неиспользованной суммы, выданной ранее в подотчет;

- прием выручки и прочее (на конец любого рабочего дня оформляется общий ПКО).

РКО предназначен для быстрого и точного оформления выдачи средств из кассы производства. Такая выдача наличности производится по определенным документам (например, по ведомостям и пр.) и удостоверениям личности получателя. Обязательные данные в РКО и ПКО одинаковые. Он подписывается только главным бухгалтером производства и его руководителем. Таким ордером оформляются следующие операции:

РКО предназначен для быстрого и точного оформления выдачи средств из кассы производства. Такая выдача наличности производится по определенным документам (например, по ведомостям и пр.) и удостоверениям личности получателя. Обязательные данные в РКО и ПКО одинаковые. Он подписывается только главным бухгалтером производства и его руководителем. Таким ордером оформляются следующие операции:

- Выдача зарплаты персоналу и работникам предприятия. Подтверждениями являются расчетно-платежная ведомость и расписка о получении.

- Внесение выручки на расчетный счет в банке. Подтверждается заявкой на внесение наличных средств на расчетный счет.

- Выдача денег в подотчет на командировку или приобретение продукции (авансовый отчет, квитанции, накладные) и т. д.

Порядок оформления кассовой книги

Для учета выданных и поступивших в кассу денег оформляется кассовая книга (0310004). Все записи производятся в соответствии с первичными документами, а именно приходными и расходными кассовыми ордерами. После оформления каждого из них вносится запись в книгу.

Затем кассир должен проверить все суммы, указанные в первичных документах и книге, и в случае полного соответствия вывести остаток на конец текущего рабочего дня. Каждый лист скрепляется подписью кассира, который отвечает за достоверность предоставленных данных. Если в течение дня в книгу не вносили никаких записей, то остаток предыдущего рабочего дня будет конечным остатком текущего.

Ведение книги учета средств

Данный документ предусмотрен для заполнения только старшим кассиром предприятия. Он предназначен для крупных производств, где документы четко распределяются между старшим и обычными кассирами (0310005).

В начале текущего рабочего дня главный бухгалтер предприятия выдает определенную сумму денег, распределенную между кассирами, под подпись. Остаток денег сдается в конце этого же дня также под подпись материально-ответственных лиц. Но если деньги выданы для выплаты зарплаты, то остаток или полный отчет сдается только в конце срока, определенного именно расчетно-платежной ведомостью.

В начале текущего рабочего дня главный бухгалтер предприятия выдает определенную сумму денег, распределенную между кассирами, под подпись. Остаток денег сдается в конце этого же дня также под подпись материально-ответственных лиц. Но если деньги выданы для выплаты зарплаты, то остаток или полный отчет сдается только в конце срока, определенного именно расчетно-платежной ведомостью.

Она необходима для своевременной выдачи зарплаты персоналу и работникам предприятия (0301009) и содержит такие данные, как:

- ФИО работника:

- сумма оклада;

- количество фактически отработанных часов;

- удержание из заработной платы;

- окончательная сумма к выплате.

Данная ведомость составляется лишь в одном экземпляре для внутреннего учета организации. Если заработная плата не была выдана сотруднику вовремя, напротив его данных ставится отметка «депонировано». Вся сумма выданной заработной платы на предприятии оформляется расходным ордером, регистрационные данные которого фиксируют в расчетно-платежной ведомости. Платежная ведомость выполняет те же функции, что и расчетно-платежная.

Корректное ведение учета кассы играет очень важную роль в деятельности каждого предприятия. Для этого нужно соблюдать следующие правила:

- вовремя и корректно вносить все записи в кассовую книгу на основании первичных документов;

- не допустить превышения лимита в кассе, который установлен индивидуально на каждом предприятии;

- хранить свободные деньги компании на расчетных счетах банка.

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККМ, ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов. Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату. Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия и сдаются деньги инкассаторам для дальнейшей передачи в банк. Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККМ или выбранной системы налогообложения .

Как рассчитывается лимит остатка наличных денег по кассе

Порядок расчета лимита остатка по кассе представлен в приложении к Указанию Банка России от 11 марта 2014 г. № 3210-У.

Согласно нему в 2019 году лимит остатка по кассе можно рассчитать одним из двух способов:

Вариант 1. Расчет исходя из объема поступлений в кассу наличных денег

L = V / P x N c

L

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (вновь созданные ИП и организации указывают ожидаемый объем поступлений).

P – расчетный период, за который учитывается объем поступлений наличных денег (при его определении можно взять любой период времени, например, месяц, в котором были наиболее пиковые объёмы поступлений наличности). Расчетный период должен быть не более 92 рабочих дней

N c – период времени между днем, в котором были получены наличные деньги и днём сдачи этих денег в банк. Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте – 14 рабочих дней. Например , если деньги сдаются в банк один раз в 3 рабочих дня, то N c = 3. При определении N c могут учитываться местонахождение, организационная структура, специфика деятельности (сезонность, режим рабочего времени и т.д.).

Пример расчета . ООО «Компания» занимается розничной торговлей. Руководство организации решило установить лимит остатка по кассе на 2019 год, взяв за расчетный период – декабрь 2018 года. В декабре компания отработала 21 день и получила наличную выручку в размере 357 000 рублей. При этом кассир организации сдавал выручку в банк один раз в 2 дня. Лимит остатка по кассе в этом случае будет равен: 34 000 руб. (357 000 руб. / 21 дн. x 2 дн.).

Вариант 2. Расчет исходя из объема выдач наличных денег из кассы

Данный способ как правило используют ИП и организации, которые не получают наличные в процессе деятельности, но периодически снимают деньги в банке (например, для расчетов со своими поставщиками).

В этом случае применяется формула:

L = R / P x N n

L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег за расчетный период в рублях (за исключением сумм, предназначенных для выплат заработной платы, стипендий и других перечислений работникам). Вновь созданные ИП и организации указывают ожидаемый объем выдач наличных денег;

P – расчетный период, за который учитывается объем выдач наличных денег (при его определении можно взять любой период времени, например, месяц, в котором были наиболее пиковые объёмы выдач наличности). Расчетный период должен быть не более 92 рабочих дней , при этом его минимальное значение может быть любым.

N n – период времени между днями получения денег в банке (за исключением сумм, предназначенных для выплат заработной платы, стипендий и других выплат работникам). Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте – 14 рабочих дней. Например, если деньги снимаются в банке один раз в 3 рабочих дня, то N n = 3.

Пример расчета . ООО «Компания» занимается розничной торговлей. Наличную выручку общество не принимает, покупатели расплачиваются через банк. Однако периодически компания снимает наличные деньги в банке для расчетов с поставщиками. Руководство организации решило установить лимит остатка по кассе на 2019 год, взяв за расчетный период – декабрь 2018 года.

В декабре компания отработала 21 день и получила в банке наличных денег в размере 455 700 рублей. При этом кассир организации получал наличные в банке один раз в 4 дня. Заработная плата из кассы не выдавалась. Лимит остатка в этом случае будет равен: 86 800 руб. (455 700 руб. / 21 дн. x 4 дн.).

Приказ для установления лимита по кассе

После того как вы рассчитаете лимит остатка наличных денег по кассе, необходимо издать внутренний приказ, утверждающий сумму лимита. В приказе можно указать срок действия лимита, например, – 2019 год (образец приказа).

Обязанность каждый год переустанавливать лимит законом не предусмотрена, поэтому если в приказе срок действия не указан, то установленные показатели можно применять как в 2019 году, так и далее до тех пор, пока вы не издадите новый приказ.

Упрощенный порядок

Начиная с 1 июня 2014 года – ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Для того чтобы отменить лимит по кассе, необходимо издать специальный приказ. Он должен быть основан на Указании Банка России от 11 марта 2014 г. № 3210-У и обязательно содержать формулировку: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе» (образец приказа).

Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно только на основании заявления от сотрудника . В нем он должен указать: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

Примечание : желательно, чтобы в заявлении была строчка: «У сотрудника отсутствует задолженность по ранее выданным авансам» (так как по закону нельзя выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККМ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придётся удержать НДФЛ и заплатить страховые взносы .

Ограничение наличных расчетов

Ещё одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей .

Кассовые документы

Введение

Кассовые документы банка - это формы документов, установленные Положением Банка России №318-П, Инструкциями №131-И и №136-И, Указанием №2054-У и которые применяются для оформления кассовых операций в коммерческом банке. Приходные кассовые документы, расходные кассовые документы, кассовые журналы, отчетные справки, реестры операций, ведомости к сумкам, накладные к сумкам, акты пересчета - всё это кассовые документы.

Оформлять кассовые документы, в соответствии с Положением №373-П, могут следующие лица:

·главный бухгалтер;

·бухгалтер или другой работник, определенный руководителем по согласованию с главным бухгалтером (при его наличии) путем издания распорядительного документа;

·- руководитель - в случае, если отсутствует главный бухгалтер и бухгалтер. Основанием для оформления кассовых документов служат:

·- расчетно-платежные ведомости;

·- платежные ведомости;

·- заявления;

·- счета;

·- другие документы.

Перечисленные бумаги должны быть приложены к кассовым документам.

Кассовые документы, кассовая книга, книга учета денежных средств могут оформляться двумя способами:

·на бумажном носителе;

·с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

При этом кассовые документы распечатываются на бумажном носителе.

Как и раньше, внесение исправлений в кассовые документы не допускается.

1. Мемориальный ордер

Мемориальный ордер - банковский документ для оформления бухгалтерской записи на основании данных первичного учетного документа. Форма мемориального ордера утверждена Указанием ЦБ РФ от 29.12.2008 №2161-У «О порядке составления и оформления мемориального ордера». Мемориальный ордер составляется для оформления бухгалтерских записей в случаях, когда форма первичного учетного документа, на основании которого осуществляется бухгалтерская запись, не содержит реквизитов (полей) для указания счетов, по дебету и кредиту которых совершаются бухгалтерские записи. Использование мемориального ордера в качестве расчетного документа не допускается (то есть при затрагивании клиентских банковских счетов должны использоваться платежные поручения, платежные требования, банковские ордера и другие расчетные документы).

Мемориальным ордером можно оформить бухгалтерскую проводку, в которой один счет по дебету и один счет по кредиту, а также бухгалтерские проводки, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или в которых несколько счетов по дебету корреспондируют с одним счетом по кредиту. Оформлять сводный мемориальный ордер (как это было возможно до 2010 года) построчно, вводя несколько проводок, каждая из которых содержит свою корреспонденцию счетов, не допускается.

2. Объявление на взнос наличными

Объявление на взнос наличными - кассовые работники банков принимают наличные деньги от организаций для зачисления на их банковские счета в этой или иной кредитной организации по Объявлениям на взнос наличными 0402001. Форма Объявления на взнос наличными утверждена Положением ЦБ РФ №318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». Объявление на взнос наличными представляет собой комплект документов, состоящий из объявления, квитанции и ордера. Представитель организации получает от кассового работника квитанцию к объявлению на взнос наличными. Объявление кассовый работник банка оставляет у себя, а ордер передает бухгалтерскому работнику банка.

Приходный кассовый ордер.

Приходный кассовый ордер банка - документ, которым оформляется поступление денежных средств в различных валютах от физических лиц в кассу банка и которым оформляется приход в кассу банка иностранной валюты от юридических лиц (рубли принимаются от организаций и ИП по объявлению на взнос наличными). Прием дополнительным офисом банка наличных денег из кассы головного отделения или филиала банка также оформляется приходным кассовым ордером. Приходный кассовый ордер составляется клиентом или бухгалтерским работником кредитной организации. После соответствующей проверки и оформления бухгалтерским работником приходный кассовый документ передается кассовому работнику, и совершается операция по приему кассиром банка денежных средств. Форма ПКО утверждена Положением ЦБ РФ №318-П. Приходный кассовый ордер содержит место для бухгалтерской проводки, суммы взноса, кассовых символов, подписей вносителя, кассира и бухгалтера.

Расходный кассовый ордер.

Расходный кассовый ордер банка - это кассовый документ, которым оформляются операции по выдаче наличных денег в различных валютах физическим лицам и по выдаче иностранной валюты клиентам - юридическим лицам (организациям наличные рубли выдаются по денежным чекам). Выдача инкассаторским и кассовым работникам наличных денег для перевозки или для загрузки банкоматов осуществляется также по расходным кассовым ордерам 0402009. В расходных кассовых документах (так же как и в приходных) указываются символы кассовой отчетности в целях формирования отчета по форме 0409202 «Отчет о наличном денежном обороте» в соответствии с Указанием Банка России №2332-У. Расходный кассовый ордер банка содержит отрывной талон, место для бухгалтерской проводки, суммы выдачи, данных документа, удостоверяющего личность получателя, подписей получателя, кассира, бухгалтера и контролера. Проверенный и оформленный бухгалтерскими работниками расходный кассовый ордер передается кассовому работнику, а физическое лицо с отрывным талоном к этому РКО проходит в кассу для совершения операции (в некоторых случаях отрывной талон от расходного кассового ордера может не отделяться). Форма РКО утверждена Положением ЦБ РФ №318-П.

Препроводительная ведомость к сумке.

Препроводительная ведомость к сумке (форма 0402300) - это приходный кассовый документ, представляющий собой комплект документов, состоящий из ведомости к сумке, накладной к сумке и квитанции к сумке. Согласно Положению ЦБ РФ №373-П все юридические лица и индивидуальные предприниматели обязаны хранить на банковских счетах наличные деньги сверх лимита остатка наличных денег. Организации и ИП могут сдавать в банки наличные деньги в сумках. Сумки с наличными деньгами, подлежащие сдаче в кредитную организацию или её внутреннее структурное подразделение (ВСП), формируются и опломбировываются кассовым работником предприятия таким образом, чтобы их вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы. На сумку с наличными деньгами, подлежащую сдаче в кредитную организацию, составляется препроводительная ведомость к сумке 0402300. На наличные деньги, сдаваемые через автоматический сейф, клиентом также составляется препроводительная ведомость к сумке по форме 0402300.

Форма Препроводительной ведомости к сумке утверждена Положением ЦБ РФ №318-П.

Приходно-расходный кассовый ордер.

Приходно-расходный кассовый ордер - банковский кассовый документ, состоящий из двух частей: приходной части и расходной части. Операции по перевозке наличных денег между кредитной организацией и её внутренним структурным подразделением (ВСП) могут оформляться приходно-расходными кассовыми ордерами по форме 0402007. Приходная часть приходно-расходного кассового ордера направляется в кредитную организацию (ВСП), получающую наличные деньги, а расходная часть приходно-расходного кассового ордера остается в кредитной организации или ВСП, отправляющих наличные деньги.

Форма приходно-расходного кассового ордера утверждена Положением ЦБ РФ №318-П.

Явочная карточка.

Явочная карточка - банковский кассовый документ, используемый при инкассации денежных средств. Для инкассации наличных денег на каждую организацию в банке оформляются явочные карточки. Инкассаторские работники перед выездом на маршрут получают порожние сумки, доверенности на перевозку наличных денег и явочные карточки по форме 0402303. Перед получением в организации сумки с наличными деньгами инкассаторский работник предъявляет кассовому работнику организации необходимые документы, явочную карточку и порожнюю сумку. После заполнения кассовым работником организации явочной карточки инкассаторский работник в присутствии кассового работника организации проверяет соответствие сумм наличных денег, проставленных в явочной карточке, накладной к сумке, квитанции к сумке, номера сумки, указанного в явочной карточке, накладной и квитанции к сумке, номеру принимаемой сумки с наличными деньгами. При сдаче сумки с наличными деньгами инкассаторскими работниками явочная карточка 0402303 представляются в кредитную организацию для контроля. Бухгалтерский работник банка проверяет соответствие записей в накладной к сумке и явочной карточке. После проверки явочные карточки 0402303 возвращаются инкассаторским работникам.

Форма явочной карточки утверждена Положением ЦБ РФ №318-П.

Мемориальный ордер:

мемориальный ордер бухгалтерский банковский

Накопительные ведомости могут составляться как по дебетовому, так и кредитовому признаку. Например, составляется накопительная ведомость приходных кассовых ордеров на поступившие в течение месяца денежные суммы в кассу организации, накопительная ведомость на расходные операции по расчетному счету и т.п. В конце месяца путем суммирования записей в этих ведомостях определяется общая сумма выданных или поступивших денежных средств.

Применение накопительных ведомостей позволяет значительно сократить количество записей в учетных регистрах. При введении таких ведомостей все кассовые операции за месяц отражаются в учете двумя записями (одна по приходу, другая по расходу). При оформлении мемориальными ордерами каждой кассовой операции потребовалось бы составить столько ордеров (следовательно, сделать столько же записей в учетных регистрах), сколько было кассовых документов.

Мемориальные ордера после их составления записываются в регистрационный журнал. При этом на мемориальных ордерах проставляются порядковые номера, под которыми они зарегистрированы в регистрационном журнале. Объявление на взнос наличными:

1. «Объявление на взнос наличными №» - указывается порядковый номер документа.

2. указывается дата внесения наличных, при этом используется словесно-цифровой способ датирования.

Указывается название организации, вносящей денежные средства, и фамилия, имя, отчество непосредственного вносителя.

Указывается номер лицевого счета организации - получателя.

Указывается наименование кредитной организации осуществляющей прием денежных средств.

Указывается наименование организации, на счет которой вносятся денежные средства.

Указывается цифрами сумма денежных средств, получаемая кассой кредитной организации.

Записывается сумма денежных средств, которые поступают в кассу. При этом сумму рублей указывают прописью с заглавной буквы и с начала строки, а копеек - цифрами.

Указывается источник поступления наличных денег, т.е. содержание финансовой операции.

Расписывается лицо, вносящее денежные средства в кассу, после оформления документа.

Расписывается лицо, принявшее и проверившее документ, - бухгалтер или операционный работник.

Расписывается кассовый работник кредитной организации после приема от вносителя денежных средств в количестве, указанном в объявлении на взнос наличными.

2. Квитанция

Кассовый работник кредитной организации после приема от вносителя денежных средств и перед выдачей ему квитанции ставит печать.

3. Ордер

1. в графу «ДЕБЕТ» заносится номер лицевого счета «Касса кредитной организации» в соответствии с используемым Планом счетов бухгалтерского учета.

2. в графе «КРЕДИТ» указывается номер лицевого счета организации - получателя.

3. в графе «Сумма (Общая)» указывается цифрами сумма денежных средств, получаемая кассой кредитной организации.

4. в графе «Символы» указывается символ(ы) статьи прихода согласно номенклатуре символов при составлении отчета №202 .

5. в графе «Частные» указываются цифрами суммы, соответствующие статьям прихода, указанным в графе «Символы» .

Приходный кассовый ордер:

Структурноеподразделение - указывается структурное подразделение организации, в котором сформирован приходный кассовый ордер.

Номердокумента - содержит порядковый номер приходного кассового ордера. При формировании приходных кассовых ордеров должна обеспечиваться непрерывная нумерация документов.

Датасоставления - указывается дата формирования приходного кассового ордера.

Дебет - указывается дебетовый счет бухгалтерской проводки, формируемой на основании ордера. Как правило, в данном поле указывается бухгалтерский счет 50.1 «Касса».

Кодструктурногоподразделения - указывается код подразделения, на которое приходуются денежные средства.

Корреспондирующийсчет, субсчет - указывается кредитовый счет бухгалтерской проводки, формируемой на основании ордера.

Коданалитическогоучета - указывается объект аналитики корреспондирующего счета.

Сумма, руб. коп. - указывается сумма приходуемых в кассу денег цифрами.

Принято от - указывается лицо, от которого принимаются наличные денежные средства.

Основание - указывается содержание хозяйственной операции.

В том числе - указывается сумма НДС, записанная цифрами (в случае, если продукция, работы, услуги не облагаются налогом, делается запись «без налога (НДС)»). Приложение - содержит перечисление прилагаемых первичных и других документов с указанием их номеров и дат составления.

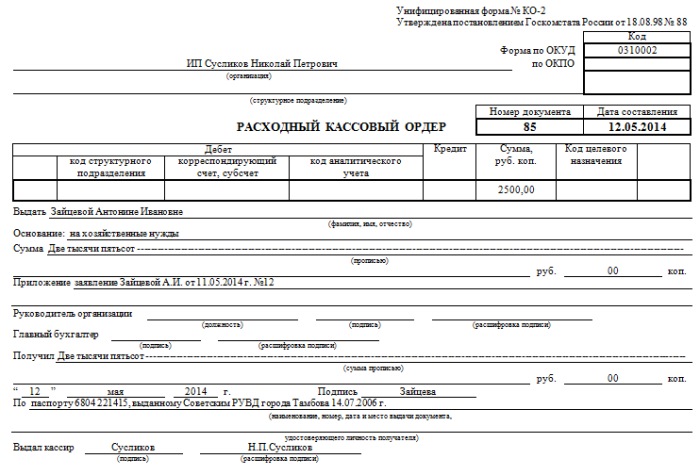

Расходный кассовый ордер:

Организация - указывается наименование организации.

Структурное подразделение- указывается структурное подразделение организации, в котором сформирован расходный кассовый ордер.

Номер документа - содержит порядковый номер расходного кассового ордера. При формировании расходных кассовых ордеров должна обеспечиваться непрерывная нумерация документов.

Дата составления - указывается дата формирования расходного кассового ордера.

Код структурного подразделения - указывается код подразделения, с которого расходуются денежные средства.

Корреспондирующий счет, субсчет - указывается дебетовый счет бухгалтерской проводки, формируемой на основании ордера.

Код аналитического учета - указывается объект аналитического учета корреспондирующего счета.

Кредит - указывается кредитовый счет бухгалтерской проводки, формируемой на основании ордера. Как правило, в данном поле указывается бухгалтерский счет 50.1 «Касса».

Сумма, руб. коп. - указывается сумма расходуемых из кассы денег цифрами.

Выдать- указывается лицо (фамилия, имя, отчество), которому выдаются наличные денежные средства.

Основание - указывается содержание хозяйственной операции (назначение использования денежных средств).

Сумма - указывается с начала строки с заглавной буквы сумма поступления прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма прихода номинирована в валюте «рубль» заменяется на наименование валюты.

Приложение - содержит перечисление прилагаемых первичных и других документов с указанием их номеров и дат составления.

Получил - указывается сумма выданных денежных средств прописью. Поле заполняется лицом, получающим денежные средства по расходному кассовому ордеру.

Указывается наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя.

Предпроводительная ведомость к сумме:

Номер сумки указывается в полях «ведомость к сумке №», «накладная к сумке №» и «квитанция к сумке №».

В поле «дата» следует написать дату формирования сумки с наличными денежными средствами.

От кого - указывается Ф.И.О. представителя организации (например, кассир, заполняющий препроводительную ведомость и формирующий сумку), если наличность сдается через инкассаторских работников, то в этом поле указывается наименование фирмы, сдающей наличность в банк.

Получатель - отражается информация о том, кому предназначены деньги, на счет какой организации они зачисляются; например, в случае, если организация передает в конце дня наличную выручку на свой расчетный счет в обслуживающем банке, то строки «от кого» и «получатель» будут заполнены одинаково.

Дебет - указывается лицевой счет по учету наличности.

Кредит - расчетный счет клиента в банке.

Как правило, поля «дебет» и «кредит» препроводительной ведомости заполнять организации не обязательно, эти строки можно оставить пустыми, необходимые сведения внесет работник кредитной организации (банка) при получении наличности.

Сумма цифрами - указывается сумма, сдаваемая в банк, выраженная в цифрах.

ИНН/КПП, ОКАТО - реквизиты получателя.

Расчетный счет - счет получателя в банке.

Банк вносителя и БИК - наименование банка, в кассу которого сдается наличность, и его БИК.

Банк получателя и БИК - наименование банка, в котором открыт расчетный счет получателя, и его БИК.

Сумма прописью - сдаваемая сумма пишется прописью.

Источник поступления - источник поступления наличности согласно Указаниям Банка России.

Подпись - ставит подпись лицо, ответственное за заполнение препроводительной ведомости к сумке.

На оборотной стороне ведомости, накладной и квитанции приводится опись сдаваемой наличности с указанием номинала купюр и монет, их количества и сумме.

Если сумка с наличными деньгами не сдана инкассаторскому работнику или кассовый работник организации отказался сдавать сумку с наличными деньгами, кассовый работник организации ОБЯЗАН в явочной карточке в строке за эту дату произвести запись «Отказ» и заверить запись своей подписью.

В случае внесения кассовым работником организации неправильной записи в явочную карточку указанная запись зачеркивается, на полях карточки проставляется новая запись, которая заверяется подписью кассового работника организации.

Производить записи в явочной карточке инкассаторскому работнику запрещается.

Список литературы

1.ССЫЛКА (#"justify">.ССЫЛКА (#"justify">.ССЫЛКА (#"justify">.ССЫЛКА (#"justify">.ССЫЛКА (http://www.profbanking.com/forms-of-bank-documents/accounting-documents-of-the-bank/1094-vedomost-k-sumke.html)

Репетиторство

Нужна помощь по изучению какой-либы темы?

Наши специалисты проконсультируют или окажут репетиторские услуги по интересующей вас тематике.

Отправь заявку

с указанием темы прямо сейчас, чтобы узнать о возможности получения консультации.

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

При заполнении РКО необходимо учесть следующие нюансы :

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Кассовые документы

Порядок ведения кассовых операций в РФ установлен Указаниями Банка России от 11.03.2014 № 3210-У. Согласно этому документу, кассовые операции оформляются приходными кассовыми ордерами (ПКО), расходными кассовыми ордерами (РКО). По каждому ПКО и каждому РКО вносятся записи в кассовую книгу. Такой порядок сохранится и после перехода на новые ККТ с функцией передачи данных в налоговые органы.

Унифицированные формы кассовых документов приведены в Постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать в настоящее время и должно применяться в дальнейшем — уже после перехода на онлайн-кассы.

Ведение кассовой книги

Любая организация вне зависимости от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные денежные средства, оно также обязано вести кассовую книгу. При этом наличие или отсутствие расчетного счета у обособленного подразделения не играет никакой роли (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, установленный руководителем организации, передает в головное подразделение:

- либо отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- либо распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Лимит остатка наличных денег в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Это правило не распространяется на ИП и на организации — субъекты малого предпринимательства, которые могут хранить в кассе любую сумму наличных денег.

Формулы для расчета лимита остатка наличных денег в кассе приведены в Приложении к Указаниям Банка России № 3210-У.

Выдача и сдача разменной монеты

Действующими нормативными актами, регулирующими применение ККТ, не предусмотрено наличие остатка денежных средств (разменной монеты и купюр) в денежном ящике ККТ ни на начало рабочего дня, ни на конец рабочего дня. Поэтому перед началом рабочей смены кассир выдает кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает Ф. И. О. кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации существуют старший и рядовые кассиры, то разменную монету кассирам-операционистам выдает старший кассир. Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учета полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.5 Порядка ведения кассовых операций и будет продолжать действовать при использовании онлайн-кассы.

Таким образом, по-прежнему при отсутствии старшего кассира для выдачи разменной монеты достаточно расходного кассового ордера, а при наличии старшего кассира — необходимо, помимо оформления РКО, вести книгу по форме КО-5.

Фискальные документы вместо унифицированных форм по ККТ

Унифицированные формы по ККТ

Для учета денежных расчетов с населением при осуществлении торговых операций с применением ККТ организации использовали унифицированные формы первичной учетной документации КМ-1-КМ-9, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации» и др.

Поскольку данное постановление не является нормативным правовым актом, принятым в соответствии с Законом № 54-ФЗ, теперь, по мнению чиновников, оно не подлежит обязательному применению (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413).

Следовательно, организации, которые применяют новые онлайн-кассы, не обязаны оформлять справки-отчеты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой ККТ (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914).

В связи с вступлением в силу новой редакции 54-ФЗ Банк России планирует внести изменения в Указания № 3210-У. В частности, в новой редакции п. 5.2 и 6.6 Правил ведения кассовых операций будет установлено, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (по состоянию проекта на 01.03.2017).

Фискальные документы

Фискальными документами называются фискальные данные (сведения о расчетах), которые представлены по установленным форматам на бумажном носителе или в электронном виде (ст. 1.1 Закона № 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 Закона № 54-ФЗ):

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Форматы фискальных документов, обязательные к использованию, а также дополнительные реквизиты фискальных документов утверждены Приказом ФСС РФ от 21.03.2017 № ММВ-7-20/229@.

Продолжительность смены

В соответствии с требованиями законодательства работа с фискальной техникой делится на кассовые смены. Перед началом осуществления расчетов с применением ККТ формируется отчет об открытии смены, а по окончании осуществления расчетов — отчет о закрытии смены. При этом чек ККТ не может быть сформирован позднее чем через 24 часа с момента формирования отчета об открытии смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

То есть смена при работе на онлайн-кассе не может длиться больше 24 часов. Объясняется такое требование к продолжительности смены возможностями фискального накопителя. В случае когда смена превышает 24 часа, фискальный признак документа на чеке ККТ не формируется (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Смена на ККТ может быть открыта в один день, а закрыта уже на следующий день при общей продолжительности не более суток. Иных ограничений в отношении продолжительности смены, а также требований о закрытии смены в точно указанное время Закон № 54-ФЗ не содержит (письмо Минфина РФ от 05.05.2017 № 03-01-15/28066).

Отчет о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчет, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757). На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчет о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

Данные о суммах наличных денег, поступивших в ККТ за смену, приведены в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ПРИХОД“» реквизита «Счетчики итогов смены».

Обратите внимание, что на основании одного отчета о закрытии смены может формироваться несколько ПКО в зависимости от вида операции и проводок, которые будут сделаны в бухгалтерском учете при оприходовании наличных денежных средств в кассу организации:

- полная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 90-1);

- частичная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 62-1);

- предоплата в счет будущей реализации товаров, работ, услуг (Дебет 50, Кредит 62-2).

Документальное оформление возвратов

Возврат товаров в день покупки

При возврате денежных средств покупателю в день покупки ККТ применяется в обязательном порядке (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914). Денежные средства выдаются покупателю из денежного ящика ККТ на основании чека, выданного при покупке товара.

При выдаче наличных покупателю необходимо пробить чек ККТ с указанием признака расчетов «ВОЗВРАТ прихода». Акт о возврате денежных средств покупателям (КМ-3) оформлять не нужно.

Возвратный чек ККТ передается в налоговые органы через оператора фискальных данных в том же порядке, что и все прочие чеки ККТ (письмо Минфина РФ от 04.04.2017 № 03-01-15/19821).

Данные о возвращенных суммах отражаются в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ВОЗВРАТ прихода“» реквизита «Счетчики итогов смены».

При оприходовании сумм наличных денежных средств, поступивших в ККТ за смену, в ПКО необходимо отразить разницу между суммой прихода и суммой возврата прихода. Иными словами, выручка от реализации товаров, работ, услуг в ПКО отражается за минусом возвращенных сумм.

Возврат товаров не в день покупки

На сегодняшний день даже специалисты Минфина РФ не знают, как правильно оформлять возврат денежных средств за товар, возвращенный не в день покупки. Поэтому чиновники рекомендуют обращаться по этому вопросу в Банк России (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 01.03.2017 № 03-01-15/11622). Ни в одном своем письме чиновники не сказали, что возвратный чек должен пробиваться при любом возврате денежных средств вне зависимости от даты возврата товара.

Поскольку на сегодняшний день никакого нового порядка оформления возврата товаров не утверждено, по нашему мнению, возвращать денежные средства за товары, возвращенные не в день покупки, следует в прежнем порядке.

Шаг 1. На основании заявления покупателя о возврате товаров необходимо оформить РКО, в котором покупатель поставит свою подпись, и выдать покупателю деньги из основной кассы (а не из денежного ящика ККТ).

Шаг 2. На основании РКО следует сделать запись в кассовой книге.

Таким образом, в тот день, когда из основной кассы были возвращены деньги за возвращенный товар, кассир оформляет ПКО на полную сумму выручки, полученной кассиром-операционистом, и РКО на сумму денежных средств, возвращенных покупателю.

При возврате ранее внесенной предоплаты, по нашему мнению, организации должны пробивать чек ККТ вне зависимости от даты ее внесения. Денежные средства следует возвращать из денежного ящика ККТ.

Новый порядок применения ККТ и ОФД

Оксана Курбангалеева, директор ООО «Консалтинг Успешного Бизнеса»